Kredyt konsolidacyjny jest produktem bankowym, który może stanowić jedno z rozwiązań wspierających poprawę sytuacji domowego budżetu. Kilka zobowiązań zaciągniętych w tym samym czasie może utrudniać ich terminową spłatę. Skorzystanie z kredytu konsolidacyjnego może pomóc w uporządkowaniu finansów, a jednocześnie przyczynić się do zmniejszenia miesięcznych obciążeń wynikających ze spłacanych kredytów. Aby lepiej zrozumieć, jak działa kredyt konsolidacyjny i kiedy można z niego skorzystać, warto zapoznać się z dalszą częścią poradnika.

Kiedy konsolidacja faktycznie może się opłacać?

Konsolidacja ma sens wtedy, gdy poprawia płynność finansową, a nie tylko „porządkuje” zobowiązania. Tutaj znaczenie może mieć porównanie łącznej raty dziś z ratą po konsolidacji oraz analiza całkowitego kosztu kredytu. Opłacalność w wielu sytuacjach zależy od indywidualnej oceny zdolności kredytowej przez bank, scoringu BIK i wybranego nowego okresu spłaty.

O konsolidacji możesz pomyśleć, gdy:

- masz kilka rat o wysokim oprocentowaniu i łącznie przekraczają one 40–50% Twojego dochodu netto,

- nie masz przeterminowań w BIK, a Twoja historia kredytowa jest stabilna,

- posiadasz stały dochód (umowa o pracę, emerytura, działalność z ciągłością min. 12 miesięcy),

- chcesz obniżyć ratę kosztem wydłużenia okresu kredytowania.

Warunki, które mogą wskazywać na sens konsolidacji to m.in. wiek powyżej 30 lat, stabilne miesięczne dochody, pozytywne wpisy w scoringu i raporcie BIK, a także realna poprawa sytuacji finansowej po zawarciu umowy z kredytodawcą.

Przykładowo: Klient posiadał 3 zobowiązania: kredyt gotówkowy, kartę kredytową i limit w koncie. Łączna suma rat wynosiła 2 400 zł miesięcznie. Po konsolidacji rata spadła do 1 700 zł, co poprawiło jego zdolność kredytową i płynność finansową. Kosztem było wydłużenie okresu spłaty o 3 lata i wyższy całkowity koszt odsetkowy.

RRSO pokazuje całkowity koszt kredytu w ujęciu rocznym i powinno być analizowane razem z całkowitą kwotą do zapłaty oraz okresem spłaty.

Przykład reprezentatywny:

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 8,1%, całkowita kwota kredytu (bez kredytowanych kosztów) 101 034 zł, całkowita kwota do zapłaty 134 554,60 zł, oprocentowanie zmienne 7,80%, całkowity koszt kredytu 33 520,60 zł (w tym: prowizja 0 zł, odsetki 33 520,60 zł, opłata za prowadzenie VeloKonta oraz obsługę karty do Konta w okresie trwania kredytu 0 zł), 92-miesięczne raty równe po 1 462,55 zł każda. Kalkulacja została wykonana 10.02.2026 r. na reprezentatywnym przykładzie.

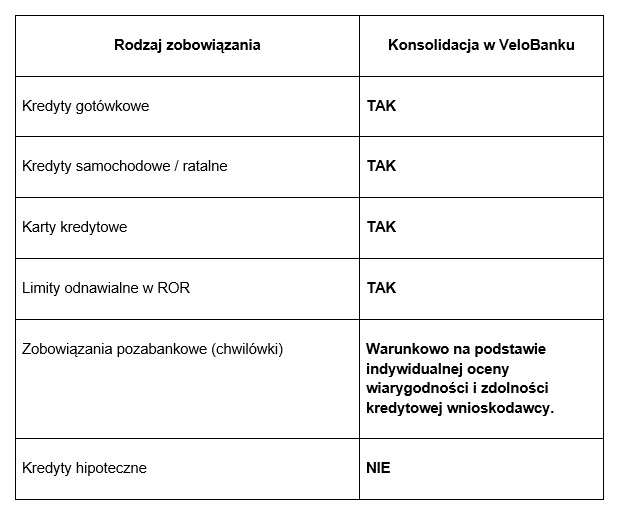

Jakie zobowiązania da się połączyć kredytem konsolidacyjnym?

Bank ocenia scoring BIK, historię spłat i zdolność kredytową przed decyzją. Część zobowiązań warunkowo może zostać skonsolidowana tylko po pozytywnej ocenie zdolności kredytowej. Dopiero na tej podstawie można ustalić, jakie rodzaje zobowiązań nadają się do skonsolidowania.

Tabela 1: Rodzaje kredytów i pożyczek, które można skonsolidować w VeloBanku.

Maksymalna łączna kwota kredytu konsolidacyjnego w ofertach VeloBanku może sięgać do 300 000 zł (w zależności od oceny zdolności kredytowej klienta). Tak wysoki limit obowiązuje w przypadku dwóch osób składających wniosek o przyznanie konsolidacji. W przeciwnym razie bank może ograniczyć maksymalną przyznaną kwotę do 250 000 zł na okres 120 miesięcy.

Kto może wnioskować o konsolidację? Wymogi i ewentualne ograniczenia

O kredyt konsolidacyjny w VeloBanku może wnioskować każdy konsument, który posiada stabilne źródło dochodu i spełnia minimalne kryteria oceny zdolności kredytowej. Bank analizuje także historię kredytową klienta (scoring BIK) oraz jego relację łącznych zobowiązań do dochodu netto, co ma wpływ na decyzję i przyznaną wysokość kredytu.

Jeśli chodzi o wymogi, bank może stawiać warunki dla potencjalnych kredytobiorców, np.:

- regularne wpływy na rachunek bankowy;

- brak długotrwałych zaległości finansowych;

- obowiązek posiadania rachunku bankowego z minimalnymi wpływami w skali miesiąca, np. 2000 zł.

Bank może ograniczać minimalny i maksymalny wiek kredytobiorcy, natomiast zgodnie z ustawą o kredycie konsumenckim do umowy może przystąpić każda osoba pełnoletnia, z pełną zdolnością do czynności prawnych oraz będąca w stanie wykazać odpowiednio wysoką zdolność kredytową. Szczegóły wynikające z tej ustawy można sprawdzić na https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20111260715/U/D20110715Lj.pdf.

W przypadku niestabilnych dochodów bank może podjąć decyzję odmowną, ponieważ stosuje scoring BIK i analizę ryzyka kredytowego w procesie decyzyjnym.

Dokumenty potrzebne do kredytu konsolidacyjnego

Dokumentacja wymagana do kredytu konsolidacyjnego to głównie dowód tożsamości, jeden z dokumentów potwierdzających wysokość i źródła dochodu, a także dokumentacja zawierająca informacje o aktywnych zobowiązaniach, które mają być skonsolidowane.

Oprócz powyższych na etapie składania wniosku bank może wymagać:

- Dla umowy o pracę:

- zaświadczenia o dochodach i zatrudnieniu lub potwierdzenia wpływów wynagrodzenia na rachunek bankowy za ostatnie 3 miesiące.

- Dla umowy zlecenie / o dzieło:

- zaświadczenie o zatrudnieniu za ostatnie 6 miesięcy oraz potwierdzenie wpływów wynagrodzenia na konto bankowe za ten sam okres.

- Dla emerytury i zasiłku przedemerytalnego:

- odcinek emerytury za dwa ostatnie miesiące;

- ostatnia decyzja o waloryzacji emerytury;

- decyzja o przyznaniu emerytury;

- wyciąg z rachunku bankowego potwierdzający wpływ emerytury za dwa ostatnie miesiące;

- deklaracja PIT-40A za ostatni rok.

- Dla renty:

- odcinek renty za ostatnie dwa miesiące, potwierdzenie wpływu na rachunek bankowy z tego samego okresu oraz legitymacja rencisty.

Jak złożyć wniosek online? Konsolidacja w praktyce

Proces online jest prosty, ale wymaga przygotowania dokumentów i realnej kalkulacji kosztów kredytowych na podstawie danych produktowych oraz Tabeli Oprocentowania Kredytów i pożyczek gotówkowych, kredytów ratalnych i kredytów konsolidacyjnych VeloBanku.

- Na początku warto zgromadzić niezbędną dokumentację: harmonogramy spłat, umowy kredytowe w innych bankach i wyciągi z konta bankowego z ostatnich 6 miesięcy. Przyda się też dokumentacja potwierdzająca wysokość uzyskiwanych dochodów.

- W kolejnym kroku możesz przeanalizować parametry oferty przez prosty kalkulator online. Takie narzędzie ma na celu jedynie orientacyjne przedstawienie kosztów i parametrów kredytu konsolidacyjnego. Ostateczna propozycja finansowania zostanie przedstawiona dopiero po przeprowadzeniu oceny zdolności kredytowej przez bank.

- Następnie można skontaktować się z doradcą banku w celu omówienia szczegółów oraz dostępnych wariantów konsolidacji. Zamów kontakt z ekspertem, a następnie wypełnij wniosek, przekazując wszystkie potrzebne informacje i dokumenty.

Podczas przygotowywania plików do przekazania do banku w celach weryfikacyjnych, zadbaj o odpowiedni format, np. PDF, rozmiar oraz nazewnictwo. Aby uniknąć chaosu, możesz nazwać swoje dokumenty, np. umowa_kredytowa_nazwabanku.pdf, zaswiadczenie_o_dochodach_nazwisko_zaklad pracy.

A żeby zadbać o swoje bezpieczeństwo w procesie wnioskowania:

- Sprawdź NIP/REGON banku w publicznych rejestrach przed podpisaniem umowy.

- Nigdy nie podawaj pełnego CVV/CVC karty ani danych logowania do bankowości.

- Żądaj potwierdzenia przelewów do wierzycieli, aby mieć dowód spłaty konsolidowanych zobowiązań.

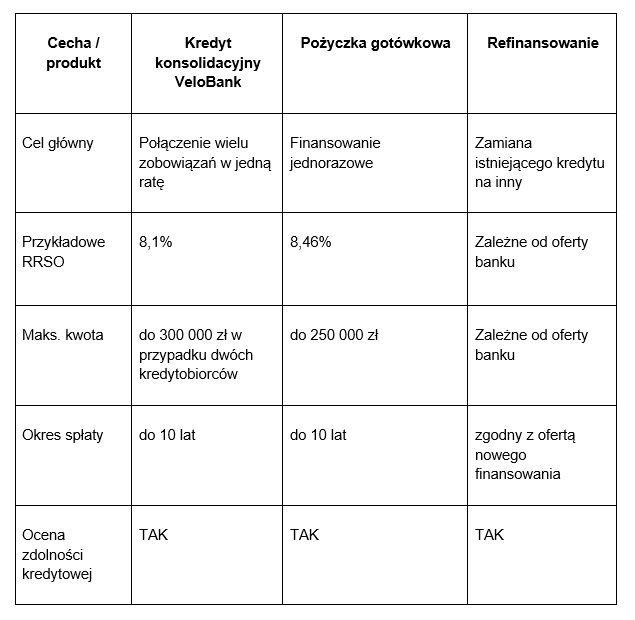

Kredyt konsolidacyjny, pożyczka czy refinansowanie

To różne sposoby finansowania, mimo że wszystkie mogą pomóc w uporządkowaniu zobowiązań. Kredyt konsolidacyjny łączy wiele rat w jedno zobowiązanie z analizą zdolności kredytowej i oceną RRSO, pożyczka to pojedyncze finansowanie często na dowolny cel, a refinansowanie oznacza zastąpienie istniejącego zobowiązania nowym kredytem.

Tabela 2: Różnice i podobieństwa między kredytem konsolidacyjnym, pożyczką a refinansowaniem kredytu.

Kredyt konsolidacyjny może być pomocny, gdy chcesz połączyć kilka zobowiązań w jeden produkt z możliwie niższą miesięczną ratą. Pożyczka lub kredyt gotówkowy to finansowanie, z którego środki można przeznaczyć na dowolnie wybrany cel, natomiast refinansowanie służy wyłącznie zmianie warunków spłaty dotychczasowego zobowiązania, np. za zgodą tego samego lub innego banku.

Koszty konsolidacji – o czym warto wiedzieć?

Kredyt konsolidacyjny może zmniejszyć miesięczną ratę, ale jednocześnie wydłuża okres spłat zobowiązania. To oznacza, że mimo niższej raty możesz zapłacić więcej odsetek w całym okresie kredytowania.

Przykładowo, jeśli obecne zobowiązania wynoszą:

- łączna rata: 2 400 zł

- pozostały okres: 4 lata

- łączny koszt do zapłaty: 115 000 zł

To po konsolidacji:

- nowa rata: 1 700 zł

- okres spłaty: 7 lat

- łączny koszt do zapłaty: 149 500 zł

Różnica po konsolidacji to +34 500 zł, czyli ok. +30% wyższy koszt całkowity spłaty zaciągniętego zobowiązania.

Zgodnie z Art. 50 Ustawy o kredycie konsumenckim prowizja od przedterminowej spłaty zobowiązania nie może przekraczać 1% spłacanej części zobowiązania. Przepis ten ma zastosowanie, jeżeli do końca okresu kredytowania pozostał co najmniej jeden rok.

Najczęściej zadawane pytania o kredyt konsolidacyjny

Żeby odciążyć domowy budżet, można wykorzystywać różne metody działania. Jedną z nich jest kredyt konsolidacyjny. Jeśli potrzebujesz dodatkowych informacji, możesz sprawdzić odpowiedzi na często zadawane pytania. To może się przydać, gdy chcesz nieco szybciej podjąć decyzję o złożeniu wniosku.

- Czy kredyt konsolidacyjny można podpisać z ubezpieczeniem kredytobiorcy?

Bank może dawać do wyboru różne opcje. Na dzień 28-02-2026 można wnioskować o konsolidację w opcji z ubezpieczeniem oraz bez.

- Jaka jest maksymalna kwota kredytu konsolidacyjnego i okres spłaty?

W przypadku oferty VeloBanku na dzień 28-02-2026 można wnioskować o kwotę 250 000 zł dla jednego wnioskodawcy oraz do 300 000 zł dla dwóch wnioskujących osób. W każdym z przypadków maksymalny okres na spłatę to 120 miesięcy.

- Jakie źródła dochodu bank może zaakceptować do kredytu konsolidacyjnego?

Akceptowalne źródła dochodu to m.in. umowa o pracę, zlecenie, o dzieło, a także emerytura, zasiłek przedemerytalny oraz renta.

- Czy konsolidacja poprawi mój scoring BIK?

Może poprawić, ale nie automatycznie. Po spłacie kilku zobowiązań i pozostawieniu jednej raty zmniejsza się liczba aktywnych kredytów, co bywa pozytywnie oceniane przez model scoringowy.

- Czy mogę skonsolidować chwilówki?

Tak, ale warunkowo. Bank może uwzględnić pożyczki pozabankowe w konsolidacji, jednak zwykle oznacza to wyższą marżę i wyższe RRSO, ponieważ takie zobowiązania zwiększają ocenę ryzyka w modelu scoringowym. Istotna może być pozytywna historia spłat i odpowiednia zdolność kredytowa.

- Czy potrzebuję zgody współmałżonka?

Zgoda współmałżonka może być wymagana, jeśli pozostajecie w ustawowej wspólności majątkowej i zobowiązanie przekracza zwykły zarząd majątkiem. W praktyce bank analizuje sytuację majątkową i źródło dochodów – przy wspólnym wnioskowaniu oboje małżonkowie podlegają ocenie zdolności kredytowej.

- Ile trwa decyzja kredytowa?

Zwykle od 1 do 14 dni roboczych, w zależności od kompletności dokumentów i konieczności dodatkowej weryfikacji dochodów lub zobowiązań. Proces może się wydłużyć, jeśli bank poprosi o uzupełnienie dokumentacji lub dodatkowe wyjaśnienia.

- Czy można dobrać dodatkową gotówkę?

Tak. W ramach kredytu konsolidacyjnego możliwe jest dobranie dodatkowych środków (np. do ok. 20% kwoty konsolidowanych zobowiązań), o ile pozwala na to Twoja zdolność kredytowa. Dodatkowa gotówka może zwiększać całkowity koszt kredytu i RRSO.

Materiał przygotowany we współpracy reklamowej z VeloBank S.A.