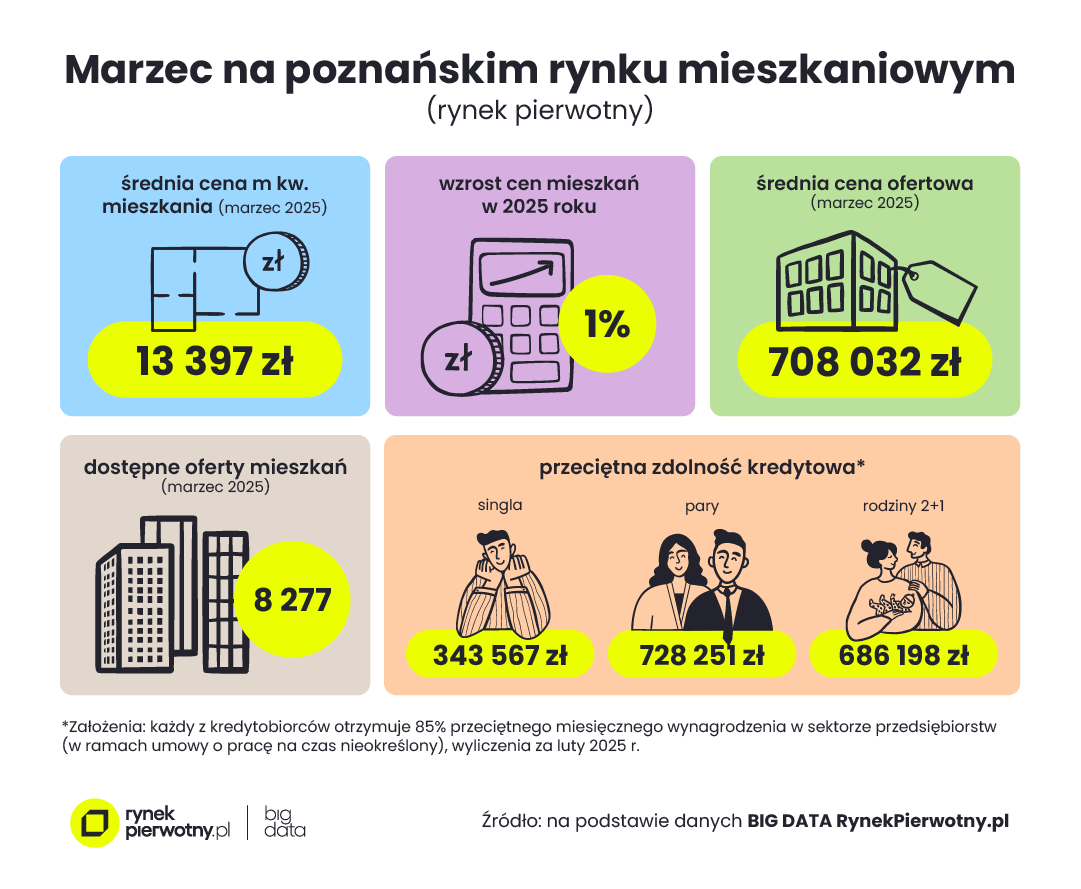

W marcu br. za m kw. nowego mieszkania w Poznaniu należało zapłacić 13,4 tys. zł. Od początku roku ceny wzrosły o 1%. Co jeszcze warto wiedzieć o lokalnym rynku mieszkaniowym?

Ceny mieszkań

Jak wynika z danych BIG DATA RynekPierwotny.pl, aby kupić mieszkanie w stolicy województwa wielkopolskiego, trzeba się przygotować na wydatek rzędu ok. 708 tys. zł. Tyle w marcu 2025 r. wynosiła średnia cena ofertowa nowego M. Natomiast m kw. mieszkania z rynku pierwotnego kosztował w tym czasie przeciętnie 13 397 zł, utrzymując poziom z lutego br. Od początku roku cena m kw. wzrosła jednak o 1%.

Należy jednak pamiętać, że sytuacja na rynkach mieszkaniowych jest dynamiczna. W skali miesiąca średnia cena m kw. może wzrosnąć, jeżeli na rynek trafi pula drogich – jak na dane miasto – mieszkań.

Aktualnie najdrożej w Poznaniu jest w dzielnicy Wilda – 14 577 zł/m kw. Najtaniej z kolei na Nowym Mieście – 12 470 zł/m kw. Co więcej, w stolicy Wielkopolski najdroższe są kawalerki. Metr kwadratowy takiego lokum kosztuje średnio 15 823 zł! Najmniej za m kw. zapłacimy w przypadku lokali trzypokojowych – 12 442 zł/m kw.

Oferta poznańskich deweloperów

Jak wynika z danych BIG DATA RynekPierwotny.pl, w marcu br. w ofercie lokalnych deweloperów znajdowało się 8 277 mieszkań. Rok do roku to wzrost o 24%!

W marcu br. największy wybór mieli kupujący w takich dzielnicach jak: Stare Miasto – 3 tys. mieszkań i Jeżyce – 2,3 tys. lokali. Najmniejszą podaż odnotowano w dzielnicy Wilda – 392 ofert nowych mieszkań.

Zdolność kredytowa

Eksperci portalu RynekPierwotny.pl sprawdzili, na jaki kredyt stać przeciętnie zarabiających singli, pary i rodziny 2+1 w Poznaniu. Okazuje się, że w najlepszej sytuacji są pary. To im banki udzielą najwyższego kredytu. Z obliczeń wynika, że mogłoby to być nawet 728 tys. zł. Zdolność kredytowa rodziny 2+1 oceniana jest odrobinę niżej – średnio 686 tys. zł. Na najmniejszy kredyt może liczyć poznański singiel – ok. 344 tys. zł.

Powyższe obliczenia dotyczą sytuacji, gdy osoby szukające mieszkania w stolicy Wielkopolski: zaciągają kredyt na 25 lat i spłacają go w równych ratach, posiadają wkład własny na pokrycie 20% kosztów zakupu mieszkania, mają umowę o pracę na czas nieokreślony, a ich zdolności kredytowej nie obniżają inne zobowiązania kredytowe.

Czekać czy kupować?

Wiele osób wciąż zastanawia się nad tym, czy warto czekać z zakupem mieszkania. Czy w najbliższym czasie możemy spodziewać się zdecydowanych obniżek cen nowych nieruchomości?

– Trudno odpowiedzieć na pytanie, czy tak się stanie. Oferta mieszkań jest rekordowa, ale liczba oficjalnie ogłoszonych promocji cenowych nie jest duża. Warto jednak mieć na uwadze, że ten, kto zadzwoni do biura sprzedaży dewelopera, ma spore szanse wynegocjować nawet kilkunastoprocentową obniżkę. Sporo zależy od umiejętności negocjacyjnych kupującego. Jest też i druga strona medalu: deweloperzy zdają sobie sprawę z tego, że spadki stóp procentowych, które zwiększą zainteresowanie mieszkaniami to tylko kwestia czasu. Sytuacja gospodarcza jest stabilna, rynek pracy trzyma się dobrze. Nie ma więc sygnału, że deweloperzy muszą wyprzedawać mieszkania – mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl.