Santander Consumer Bank rozsyła do klientów smsy, z wiadomością, że stopy procentowe ciągle rosną, więc ma dla klienta propozycje kredytu gotówkowego. Bank zarabia więc na bardzo wysokich stopach procentowych i próbuje zarobić po raz drugi udzielając kredytów na konsekwencje tych wysokich stóp procentowych.

Stopy procentowe podwyższa Rada Polityki Pieniężnej by obniżyć inflacje. Chodzi o to by raty kredytów rosły i ludzie w konsekwencji wydawali mniej pieniędzy, co ma wyhamować gospodarkę i zmniejszyć inflację. Beneficjentem tych wysokich stóp procentowych są banki, które regularnie podwyższają wysokość rat kredytów hipotecznych. Raty rosną w zależności od bardzo wielu czynników, ale u wielu Polaków wzrosły nawet o tysiąc złotych w stosunku do tego samego okresu w minionym roku.

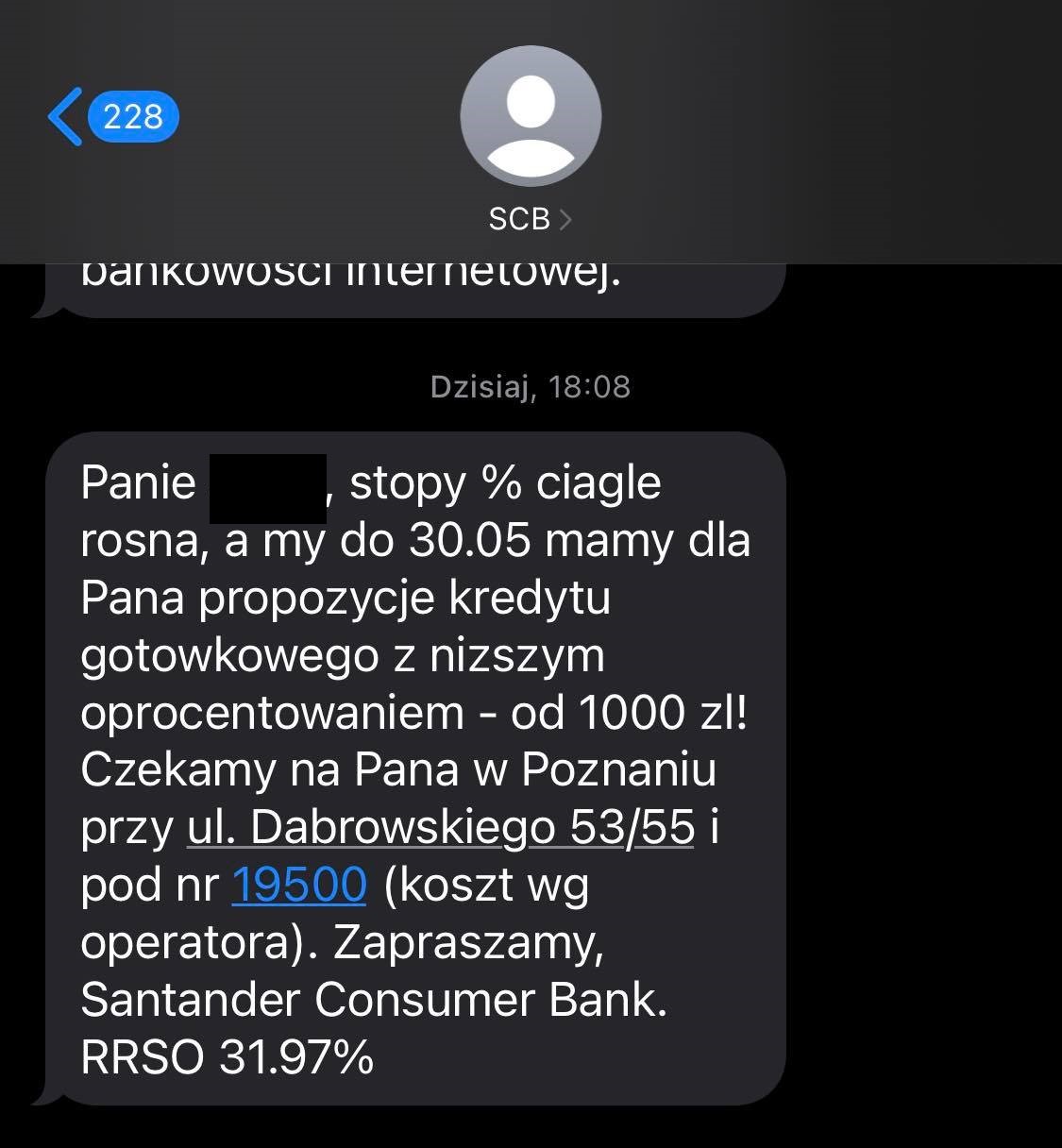

Gdy w Polsce toczy się dyskusja o tym, jak pomóc kredytobiorcom, którzy tracą możliwość spłaty coraz wyższy rat, jeden z banków zaczął rozsyłać klientom smsy, reklamujące – kredyt gotówkowy, który może, jak przekonuje bank, przydać się w związku z rosnącymi stopami procentowymi.

Klienci Santander Consumer Banku dostali takie wiadomości.

dr Edyta Wojtyla z Wyższej Szkoły Bankowej tłumaczy, że najczęściej takie kredyty bierze się, kierując impulsem. Bierze się je nawet nie analizując, czy za kilka miesięcy dalej będziemy w stanie je spłacać. dr Wojtyla tłumaczy:

Kredyty zaoferowane w reklamach czy innych akcjach promocyjnych banków często zaciągają osoby, które działają impulsywnie, bez zastanowienia się, czy będą w stanie zapanować nad ich spłatą przy dotychczasowych dochodach w przyszłości. Zakupy impulsywne potęguje tzw. iluzja pieniądza. W początkowej fazie inflacji akceptujemy wzrost cen, myśląc, że utrzymamy dotychczasową jakość życia dzięki rosnącymi wraz z cenami wynagrodzeniami. Spirala inflacyjno-płacowa nie gwarantuje utrzymania siły nabywczej, już teraz przy nominalnie takich samych przychodach każdego miesiąca możemy sobie pozwolić na mniej. Koszt zobowiązań z tytułu zadłużenia na wcześniejsze zakupy znacznie obciąży budżet i zwiększy wydatki bieżące, co w rezultacie zmusi konsumenta do ograniczenia konsumpcji i w ostateczności do obniżenia dotychczasowej jakości życia.

Kredyt gotówkowy na bieżące wydatki jest więc odkładaniem problemu na później. O smsy reklamujące kredyt gotówkowy w związku z wysokimi stopami kredytu hipotecznego pytamy rzecznika prasowego Komisji Nadzoru Finansowego, która pilnuje by banki działały na rynku etycznie. Jacek Barszczewski z KNF zwraca uwagę, że ustawa o kredycie konsumenckim nakłada na kredytodawcę szereg obowiązków informacyjnych na etapie przedkontraktowym (przed podpisaniem umowy kredytowej z konsumentem) w celu zapewnienia konsumentowi pełnych danych o produkcie, tak aby mógł podjąć racjonalną decyzję co do zawarcia nowej umowy kredytowej. Dodatkowo zgodnie z art. 53 ustawy o kredycie konsumenckim kredytobiorca ma prawo do odstąpienia od umowy kredytu konsumenckiego w terminie 14 dni od zawarcia umowy.

Wiemy jednak, jak wielu klientów traktuje klauzule informacyjne i jak dokładnie je czyta. Na nasze pytanie o to czy reklamowanie kredytu gotówkowego w związku z wysokimi stopami przy innym kredycie, odpowiada Santander Consumer Bank, który te smsy rozesłał.

Kredyt gotówkowy to rozwiązanie dla osób, które w danym momencie nie dysponują pełną kwotą, która pozwoliłaby im na sfinansowanie swoich celów konsumpcyjnych, a nie chcą lub nie mogą ich odłożyć w czasie. Zgodnie z obowiązującymi przepisami prawa, kredyt jest przyznawany po dokonaniu przez bank oceny zdolności kredytowej. Przy tej ocenie brane są pod uwagę nie tylko uzyskiwane dochody, ale również miesięczne koszty utrzymania czy obecne zadłużenia klientów, np. spłacane obecnie kredyty. Jeśli klient, po zbadaniu zdolności kredytowej, otrzyma pozytywną decyzję kredytową z banku, samodzielnie ostatecznie decyduje czy chce z kredytu skorzystać. Bank, oceniając zdolność kredytową, bierze pod uwagę ryzyko nadmiernego zadłużenia klienta.

Bank podkreśla więc, że sytuacja każdego klienta jest oceniana co ma, zdaniem banku, zapobiegać wpadaniu w spiralę zadłużenia. Doktor Edyta Wojtyla z WSB ostrzega jednak, że spirala zadłużenia jest zjawiskiem dużo szerszym niż tylko spłacanie kredytów, kredytami.

Spirala zadłużenia, czyli spłacanie długu długiem, to zjawisko, które nasila się w czasie pogarszającej się sytuacji gospodarczej kraju, firm i gospodarstw domowych. W czasach galopujących cen i rosnących kosztów kredytów konsumenci, chcąc utrzymać płynności finansową lub po prostu dotychczasowy styl życia realizują swoje bieżące wydatki konsumpcyjne w ramach limitów odnawialnych, obciążania kart kredytowych lub kupując na raty – tłumaczy badaczka, podkreślając, że w spirale zadłużenia wpaść można nie tylko przez kredyty ale także debety, karty kredytowe i inne instrumenty finansowe, z których kupujemy bardzo różne produkty.

Konieczność spłaty tych krótkoterminowych zobowiązań przy rosnących kosztach stałych powoduje narastanie problemów finansowych i w ostateczności zapętlanie się w długach. Z czasem coraz ciężej zapanować nad terminami spłat, co ostatecznie może prowadzić do całkowitej niewypłacalności – ostrzega dr Wojtyla